「老後の資産が2000万円足りない」と大きなニュースになっております。

金融庁が、長寿社会を据えて、

老後に備えた資産運用を呼びかけたつもりが、

「年金頼みの人生設計の限界を国が認めた」

という批判になっています。

老後の心配をする必要のない人

そもそも、少子高齢化で年寄りだらけになって、

現役世代が高齢者を支える格好の年金の制度で、

若い世代は誰も年金だけで生活できるとなんて思っていない。

近頃、ライフ・プランニングを作るサービスを開始しましたが、

こうした空気感の影響でしょう。

漠然と老後に対する過剰な不安を抱えている方が多いことが分かってきました。

共稼ぎで2人とも厚生年金の受給資格があるのに、

月々5万、6万円もの保険や年金型の商品に、お金を使っている方もいらっしゃる。

2人とも厚生年金に入っている場合は、

十分暮らせるはずの年金が見込めるので不必要に不安になる必要ない。

さらにそういった方は、会社の退職金制度もあてになるため、

平均寿命で亡くなるときに、

1億くらい貯金が溜まっている計算になる人も現れた。

むしろライフプランの中では、子育ての時期にお金が不足する。

1番お金が人生で足りない時に、

せっせと使い切れない老後のお金を蓄えをしていることになる。

マネープランニングで、人生の資金を見える化することによって、

こうした保険屋の言いなりに無駄にかけていた

「保険貧乏」という病いも見つかり、

老後の不安を解消することになります。

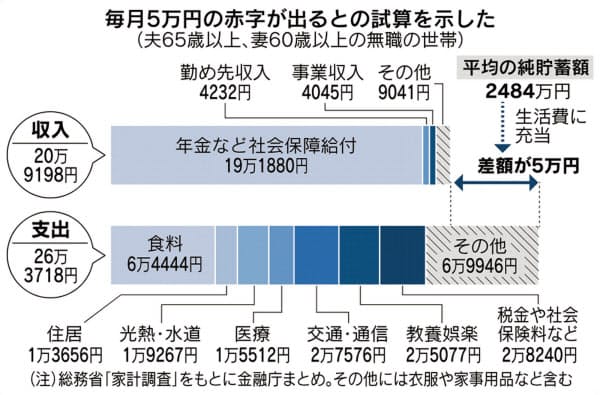

ここで、再度金融庁の示した、老後の不足資金の月額を見てみよう。

(日経新聞のHPより転載)

老後にやばい人

老後の生活資金が足りないのは、国民健康保険しか入ってない人と、

良質な住宅を持ち、老後までにローンを完済して、

住めるようにしていない人になります。

一生涯、賃貸住宅に入居する気の人も、もちろん該当し、老後にも住居費はかさむ。

こういった方々は、

自分が将来年金だけでは頼れない事は分かっているから、

国民年金基金や iDeCo(確定拠出型年金)などに加入し、

自分で老後の資産形成を考えて、やる事はやっているはずだ。

(そう祈りたい)

しかし預貯金がほぼゼロの高齢者も20%程度いるらしい。

様々な事情があってそうなったのであろうが、

そうした階層も合計しての平均値を見て、全体の不足を年金のせいにされたのが誤解を呼んだ。

現実は2極化しているて、有り余る人と、やばい人。

どちらかだだからです。

良質な住宅が先の見えない老後を救う

今回の金融庁の報告書を見ても、

支出が26万円程度だが、住居費が1万円ちょいと少なく見積もっている。

これはもう高齢者がローンが完済し、

持ち家で持っていることが平均像として見えてくる。

ここで問題なのは、この金額は固定資産税程度でしかなく、

大規模な営繕工事などの、住み続ける上での、

後々の掛かってくる臨時的なまとまった出費は、

住む家で差が出るということだ。

さらに、ご存知の通り、

住宅の冷暖房エネルギーは、「エコハウス」に住めば負担は激減するし、

全館、温度差の無い住宅だと、医療費削減効果があることもわかってきている。

収入が限られてしまう老後に、住居費・光熱費・医療費の負担を下げるのは、

どういう家に住んでいるかが重要です。

老後におけるリスクは、かつての死ぬリスクではなく、

人生100年時代で、「どこまでも長生きするかわからないリスク」

へと切り替わっている。

ロングライフで質の高い住宅を手に入れ入れる事は、

最大の家計防衛につながるのではないか。

とこの表からも思えてきます。