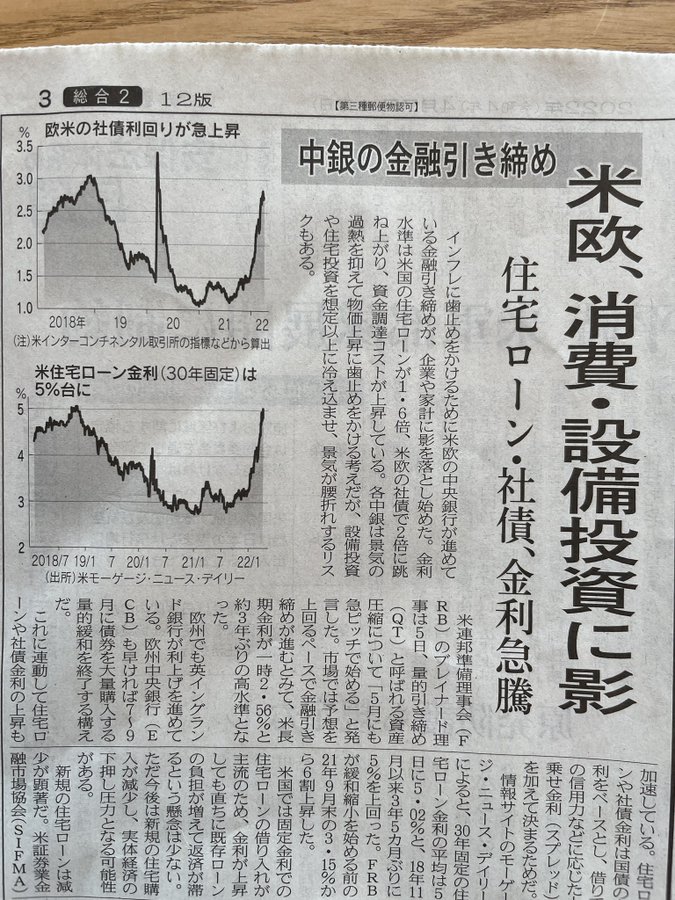

アメリカの住宅ローン金利が高騰

アフターコロナの需要増で、物価が上がりすぎたアメリカは

インフレ退治に金利の引き上げを行った。

その影響で住宅ローンが3%程度だったのが、

急速に5%にはね上がったことが、日経新聞で紹介されていた。

アメリカでは固定金利で住宅を購入する方が多いという。

これが急に上がることは具体的にどのような意味があるのか?

ローン金利の水準で買える住宅は全然違う

仮に4000万円の住宅ローンを30年ローンで組んだ場合、

月の返済はどれほどになるのか?

日本は変動金利で借りる人が多く0.7%だとして、

月額返済がどう変わるか比較してみる。

0.7%で 123,218円

3%だと 168,641円 136%

5%になると 214,728円 174%

所得の20%が社保料と税金で一律で減ると仮定して、

そこからの手取所得の25%がローン返済になったとすると、

年収が逆算される。以上をまとめるとこうなる。

これをみると、3%の際に住宅を考えていた人が、

5%になると相当数の人が住宅をあきらめるだろう。

北米の木材需要が下がるが、ウッドショックは終わらない?

2021年のウッドショックは、コロナでの住宅需要を爆発させたが、

低金利がそれを支えていた。その転換がされたこと。

北米での木材需要にブレーキがかかり、日本人でも購入できるようになるのではないか?

海運費用もピークを過ぎたし、輸入木材は安定してくるのでは?

先般、テレビ取材を同様に受けた、池田社長にその旨を伝えたら、

「甘いですね。北米需要減のそれ以上に、ロシア材の供給減もあり、

旺盛な欧州需要は残っているので、欧州が北米に買いに行く。

なので早々には値が戻らない、というのがわたしの読みです。」

なるほど。

供給がタイトになった力の方が強いならば おっしゃる通りです。

金利上昇に身構える人も

金利へと話が戻りますが、アメリカは3~5%の

住宅金利に他人事だと思っていることでしょう。

金利とは経済の体温です。

低いということは滞っているということを意味している。

25年前、私が住宅営業を初めてしたころの、住宅金融公庫の金利は4.2%だった。

アメリカは当時の日本と同じ体温で経済が動いていて、

別に異常ではない。

今の日本こそが異常である。

投票者の人気取りのばらまき政策しか考えられず、非効率で投資のセンスのない政府が、財政を悪化させている。積みあがる国債の利払いをしたくないから低金利が放置されているが、インフレ対応と円の防衛で、限界もあろうかと思います。つまりは利上げの発生。

今まではあまり提案してませんでしたが、フラット35Sでの固定金利を

選択しようとする方も、今後は増えそうな気もします。

関連記事: 借入計画は超大事