損を嫌う心理

「投資」と聞くとギャンブルのイメージを持っていて

「そんな怖いことはしない」と拒否反応起こす人が多いです。

何を怖がっているのかというと、元本割れリスク。

損をすることを恐れています。

人間は得をするよりも、損をすることに より嫌う心理があります。

その心理=感情によって、合理的な行動ができない人がかなり多いです。

では、読者のあなたはいかがでしょうか?

参加費が100円で、ジャンケンをします。

勝負に勝つと賞金が250円もらえますが、

負けると参加費は戻りません。0円になります。

あなたは 参加しますか?

感情の通用しないロボットであれば、100%確実にゲームに参加することでしょう。

このように「経済的な合理性」で、

「期待値」を計算して判断した結果として投資を判断します。

しかし、損をしたくない感情によって、この条件では過半数の人は参加しないそうです。

そこで賞金をじわじわ増やして、参加率が半数を超えるのが、

賞金が350円になった時だそうです。

つまりは、100円の損は、250円の得でないと

見合わないというのが人間の心理です。

円の塩漬けリスク

投資を嫌う人は、普通口座に入れておけば、目減りはしないだろう。

つまり 得もしなければ、損もしないと考えます。

しかし、実際のところは、

資本経済の観点で、世界経済全体から見れば、

その行為は確実に損しているとみなされます。

なぜならば、

① 世界の資本主義経済の下では、

マネーそのものが価値を生むようになっていて、

寝かせている行為そのものを損とみなすから。

② 高齢化社会でゼロ成長の、日本の「円マネー」だけで

塩漬けするというその行為自体が、世界目線だとリスクを抱えている。

投資嫌いな人は①②の両面を分かっていないだけなのです。

日本の銀行の普通口座に預けているだけだと、

ほとんどゼロ金利で増える事はありません。

しかし、仮に無限に近いお金があって、

世界中のありとあらゆる資産を買って、手に入れたとしたら

資産価値は 増えるでしょうか? 減るでしょうか?

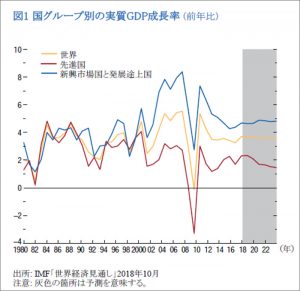

世界経済は年間3.5%で、GNPが成長しているので、

答えは、それに近い利回りで増えていくことでしょう。

投資信託はそれに近いことができるのです。

例えば、アメリカの株式をまるっと買い付けして、

小分けにして売っているのが、米国株式ファンド(投資信託)になりますし、

オフィスやホテルなどの商業向けの不動産をまるっと買い付けして、

そこからの家賃収入を分配しているのが、

不動産投資信託(REITリート)になります。

事例で知る投資信託の世界

例えばこのJーリートのケースで見てみましょう。

これは日本国内の不動産のファンドで、毎月分配金の出るタイプです。

これはまるっと丸の内の大家さんみたいになって、

ファンドが不動産を手に入れて、投資家に

家賃を月々受け取れるようにした性質の不動産投資信託です。

投資1口が基準価格で2万1千円ほどになり、1年で5%程度しか増えてませんが、

驚くことに毎月安定して300円の配当を行っています。

年の表面利回りが18%になります。

年金の不足分に投資信託の分配金

これが家賃の投資家に対する分配になります。

ざっくり言うと18%程度の運用をしてくれています。

お年寄りの方がこのパターンの毎月分配型が好きです。

仮に、退職金の一部を2100万円を投資したとすると

毎月30万円の配当が期待出来ます。

厳密にいえば、年で1.1%の運用手数料が引かれ、

利益には20%課税されるから、

月額22万円ほどの手取り配当となってます。

*この記事は、この金融商品を推奨する意図はなく、投資への結果に対する補償をするものではありません。

基本は国際分散投資

しかし、この商品の基準価格は、保証されているわけではありません。

「変動して損をしたら嫌だ」というならば、

複数のファンドを組み合わせ、国際分散投資をすれば、地球をまるっと買った状態になる。

複数の投資信託に分散すれば、全体とすれば限りなく損するリスクは、

人類が成長している限りは、無くなることになります。

詳しくは 世界的ベストセラーの「FACT FULNESS」を読んでいただければ、

私の言っている意味がより分かっていただけることでしょう。

*この本は、発売そうそうに東大の前准教授よりお勧めいただいて、とてもよかった本です。

投資は余剰金の現預金で行う

家計においては、当座資金は月収の6倍あれば安全とされていて、

それ以上は余剰金と考えてよく、余剰金を運用するのが原則です。

法人名義で行う場合は、現預金で月商の1.5倍を超えるものが余剰金とされます。

投資信託は、銀行などでも可能ですが、商品が限定されることなどから、

証券会社に口座を設けてオンラインで管理することが一般的です。

投資をギャンブルのようにしてしまうのは、商品先物取引や、株の信用売買のようにレバレッジを効かせた行為です。「怖い」という人は、バブル期のバブル紳士の没落を思い出すからでしょう。

投資信託は、個人レベルではもっとも洗練された投資先だと、私は考えます。

現金で家を買おうとしている人はやめましょう

なぜ家づくりの知識にこんな運用の知識を入れたかというと、

現金比率の高い方向けの知識として必要だからです。

もうお分かりのように、1%を切った低金利時代は、

住宅は借入主体で計画し、ローン減税で金利分は取り返し、

手持ち金は、キャッシュブローで問題ない範囲で残し、運用するのが有利だからです。